城市定制型商业医疗保险 (上篇)

城市定制型商业医疗保险,俗称“惠民保”,主要从三部分和大家分享。上篇主要介绍城市定制型商业医疗保险产生的来龙去脉。

- 一、城市定制型商业医疗保险产生的来龙去脉

- 城市定制型商业医疗保险发展的三个阶段

- 1、第一阶段,2015年的起步期

2015年起步于深圳的重疾补充保险,该业务由深圳医保局主办,通过招标确定了承办公司——平安养老。

深圳重疾补充保险的业务方案

从保障责任看,包括两项保障责任,一是住院发生的基本医保目录范围内个人支付部分的医疗费用,起付线1万元,超出部分给付70%,给付不封顶。二是针对患重、特大疾病的被保险人,对于被保险人使用深圳市重特大疾病补充医疗保险药品目录中药品而支出的费用,给付70%,年度给付限额15万元。

从参保人员看,为深圳市参加基本医保且无中断缴费的人员提供保障,不区分年龄、职业,既往可保可赔,采用均一费率。

从交费方式看,采取团体投保团体缴费,一档个账足额划扣以及个人自费缴纳三种。对于特困低保、低收入家庭人员、孤儿、优抚对象、重度残疾居民等,由主管部门统一办理,保费由市区财政拨付。

从承保模式看,每三年招标一次,独家保险公司承办,分预约投保期和保障生效期。预约投保期分批分类进行,每年的5月用人单位和个人账户余额达条件的预约投保。用人单位为其在职职工以及在职职工家属通过团体方式投保;个人账户余额大于一定金额,且未申请不参加的人员自己投保。不适用于上述两类人员于每年6月预约投保。

深圳重疾补充保险的经营情况

2015年7月1日到2022年6月30日,深圳重疾补充保险开展了7年,保险责任维持平稳,保费每两年调整一次,人均保费从2015年的20元增长到了2021的39元,每年的复合增长率达到了10%,2020年-2021年增长幅度最大的,为30%。参保人数每年均增长,2016年-2018年增长最快。该业务总体上亏损,2020年到2022年亏损在收窄。仅看赔付,2015至2022年累计亏损8,700万。

图一:2015年7月1日-2022年6月30日深圳重疾补充医疗保险赔付情况

| 保障期间:

7.1–次年6.30 |

参保人数

(万人) |

人均保费

(元) |

累计保费

(亿元) |

赔付金额

(亿元) |

赔付金额-累计保费

(亿元) |

| 2015–2016 | 486 | 20 | 3.79 | 4.1 | 0.31 |

| 2016–2017 | 504 | 20 | |||

| 2017–2018 | 625 | 29 | |||

| 2018–2019 | 705 | 29 | 4.3 | 4.7 | 0.4 |

| 2019–2020 | 750 | 30 | |||

| 2020–2021 | 780 | 30 | 5.4 | 5.6 | 0.2 |

| 2021–2022 | 796 | 39 | |||

| 合计 | 13.53 | 14.4 | 0.87 | ||

| 2022–2023 | – | 39 | |||

深圳重疾补充保险带来的思考

业务的模式对经营结果的影响是否有改变空间?从业务拓展的先后顺序、扣款的方式,都有利于参保人数的扩大和风险控制,是全国唯一一个分层分类拓展的一项务,也是唯一按照不提出不参加即为参加、自动进行个账余额扣除的业务。

参保人数的增长、保费增长和赔付增长的关系——参保人数每年增长,保费也每年增长,但总体亏损,为什么?最主要的原因是医疗费用的增长,就医行为的改变速度远大于参保人数和保费的增长。

如何实现盈利?本身业务盈利,还是依托该业务产生的生态效应整体盈利?从赔付结果看,7年的总体经营结果亏损,业务如何实现可持续发展?2020年由深圳医保局发起并协调,14家保险公司联合承保,开发了专属医疗保险和重大疾病保险,其中专属医疗保险分为3年保证续保和6年期长期医疗险两种。这4款产品均针对健康群体,平安养老公司依托原有深圳重疾补充保险的客户积累,销售占比接近了百分之八十。推出的4款产品,目前经营情况良好。在普惠型产品的基础上叠加,向整体盈利的方向发展,可能是未来的发展方向。

第二阶段,2018-2019年的尝试期

以南京惠民健康保为代表,惠民保的名称由此而来,该业务是南京市民住院医疗费用研究课题的落地,其业务模式为以后的城市定制型商业医疗保险的设计提供了借鉴。

南京惠民健康保业务方案

南京惠民健康保,由南京市发改委、人社局、卫计委等部门联合推出,与基本医保衔相衔接,保障责任限于基本医保范围内个人自付费用和特药费用支出。

保险设置预约期和保障期,全年龄段均一费率,投保前已患12种重大疾病的既往症人群,根据参保人数是否达到260万人确定是否承担相应责任。投保预约期结束后,总参保人数39.5万人,未达到约定的260万,首年既往症可保不赔。

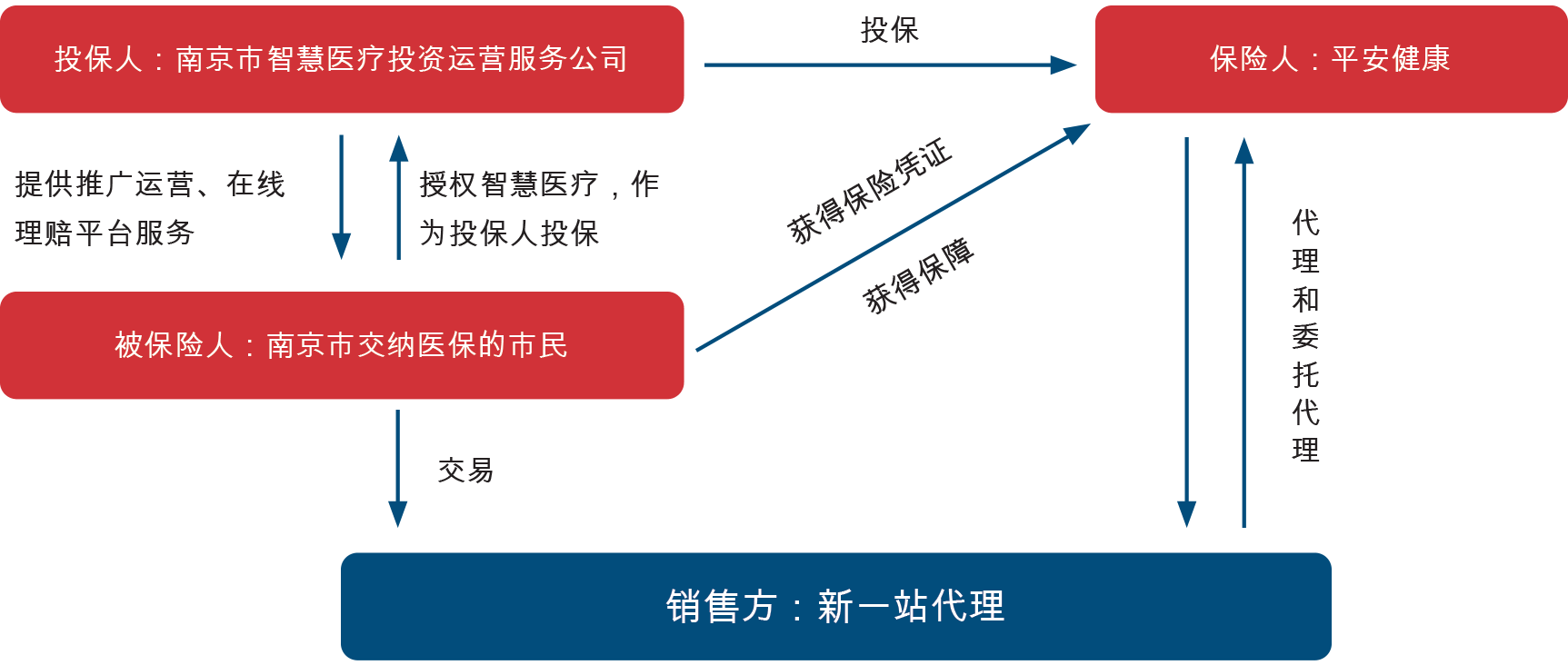

投保人通过团体方式投保,团体产品承接,但个人自愿购买,通过新一站代理进行销售,统一向平安健康公司投保。当时由南京市智慧医疗投资运营服务公司作为团体保险的投保人,被保险人通过授权投保人购买保险的方式,解决投保人和被保险人可保利益问题。

图二:南京惠民健康保险业务拓展模式图

南京惠民健康保的经营情况

2019年共收取保费1,759.1万元,未考虑未决赔款的情况,共赔付1,420万,总体微利。2020年继续沿用了49元的方案,但明确规定不承担既往症责任。2021年在原有方案上进行了调整,扩展了自费责任,将保费提升至99元,同时还提供了质子重离子责任的可选方案,多交5元即可以获得质子重离子责任的保障。

图三:南京惠民健康保方案演变

| 2019年 | 2020年 | 2021年 | |

| 方案名称 | 南京惠民健康保 | 南京惠民健康保 | 宁惠保 |

| 承保公司 | 平安健康 | 泰康在线 | 中国人保 |

| 保费 | 49元/人年 | 49元/人年 | 99元/人年 |

| 保障责任 |

|

|

|

| 既往症 | 不保 | 可保 | |

尝试期的南京惠民健康保的方案和业务模式,为以后城市定制型商业医疗保险的爆发性发展提供了模式借鉴。

第三阶段,2020-2021年的盛起期

2020年4月10号,苏惠保49元方案上市,主要承担门诊和住院责任,与大病保险相衔接,承担基本医保大病补偿后的个人自付的合规费用,同时提供15种特药责任保障,不限年龄、不限职业,但对于已患8种重疾的客户不予承保。苏惠保由苏州市医疗保障局、苏州市人力资源和社会保障局、苏州市民政局、苏州市卫生健康委员会以及苏州社会保险基金管理中心共同指导,由东吴人寿和苏州市民卡公司共同承办,上海镁信健康科技公司提供支持。2020年5月7日,惠蓉保59元方案上市,不限年龄,不限职业、不限既往症,提供基本医保范围内的个人自付部分医疗费用责任,同时提供20种特药责任保障。惠蓉保由四川省医疗保障局、成都市医疗保障局指导,成都医保联盟成员的十家公司共同来承保,思派健康提供服务平台。2021年4月27日,沪惠保115元方案上市,不限年龄,不限职业、不限既往症,聚焦住院自费费用保障。

据不完全统计,到2020年12月31日,全国23个省,近80个城市上市了110多款的城市定制型商业医疗保险方案。从2020年到2021年,城市定制型商业医疗保险进入了繁盛期。下面重点剖析一下上海沪惠保业务方案。

沪惠保2021版业务方案

沪惠保2021版,参保人群分两类,一类为参加上海市基本医保的人群,一类为参加上海市市民社区医疗互助帮困计划的人群,即爱心版。沪惠保可以用个人医保卡账户余额为自己和家人购买,实现家庭共济。既往症以投保前两年登记,享受上海市门、急诊大病和城乡居民大病待遇的人群为标签;爱心版,前两年自费费用达到1万元以上的参保人,作为既往症人群。

沪惠保的保险责任聚焦住院自费费用中的药品费、手术材料费和检查检验费,实现与基本医保支付范围相补充,不重叠。特药责任聚焦高发和罕见的特定疾病的特药,同时也将质子重离子也纳入了保障,体现上海特色。

多方参与,共同协作

首年参保人数达到739万,参保率达38.5%。上海市医保局对保险方案、政策进行指导,上海银保监局进行监督,上海市大数据中心和中银保信共同提供技术支持,上海市同业工会来协调,还有上药控股、镁信健康、国药控股、宸汐健康,提供药品服务。商保公司采用首席承保的共保模式,9家保险公司成立共保体联合办公室,统一对外发布数据,统一推广。

沪惠保2021版经营情况

沪惠保2021版实现保费收入8.5亿,10个月的赔付金额6.13亿元。在赔付金额中,住院责任占到了88%的比例,住院责任赔付前三位的分别是腰椎间盘突出、支气管或者肺的恶性肿瘤,以及膝关节疾病;特药赔付占比约为9%。

沪惠保2021版带来的思考

基本医疗保险范围外的自费责任,如何管控风险?通过设置自费责任正面清单,来设计保障方案和风险管控。

运作模式可借鉴。采取共保体的模式较好,可节约成本,抑制恶性竞争,同心协力提升参保率。

城市定制型商业医疗保险的盛起,源于供需及链接平台的发展

2020年城市定制型商业医疗保险迎来了爆发性的发展,主要是四方面的共同促进:

1、政策层面,深化医疗保障制度改革的顶层设计出台,提供了政策指导和支持

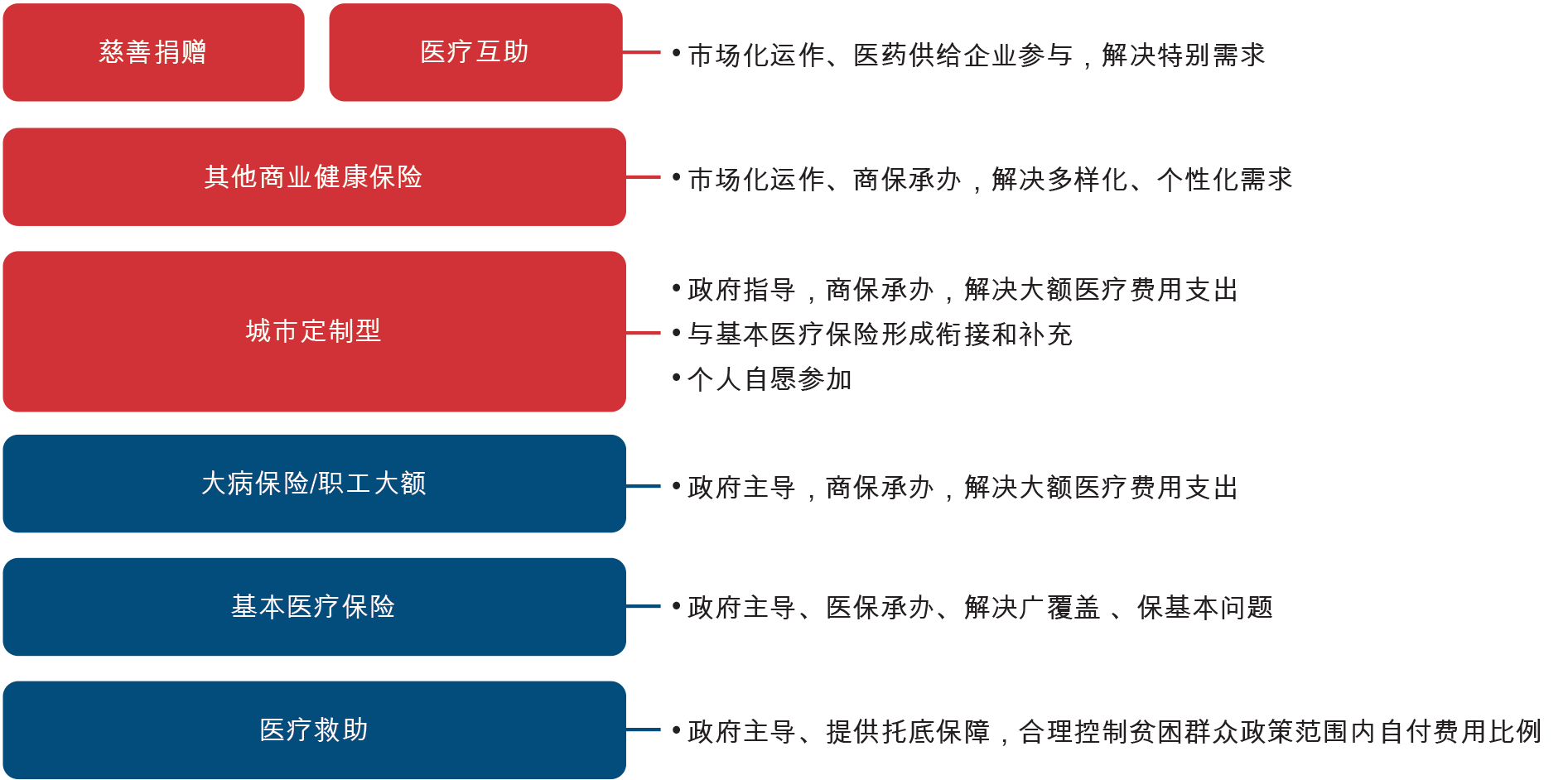

2009年基本医保基金收入3,671.9亿元,支出2,797.4亿元,累计结存4,275.9亿元。2020年生育保险与基本医保基金合并,2020年基本医保基金收入24,846亿元,基金支出21,032亿元。2009年至2020年,基本医保基金收入增长了5.77倍,基本医保基金支出增长了6.5倍,基本医保基金支出的增长速度远大于基本医保基金收入的增长速度,且随着老龄化、慢性病的发展,基本医保基金支付面临压力,鼓励基本医保之外的保障,势在必行。因此2020年国务院发布了关于深化医疗保障制度改革的意见,提出到2030年要全面建成以基本医保为主体,医疗救助为托底,补充医疗保险、商业保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。同时要强化要促进各类医疗保障互补衔接,提高重特大疾病和多元医疗需求保障水平。医疗保障制度的顶层设计,为商保发展、多方合作的城市定制型商业医疗保险的合作模式提供了政策支持,也为日后该类业务的爆发增长提供了基础。

图四:多层次的医疗保障体系

2、需求层面

随着商业保险的发展,尤其是健康保险如重疾保险以及医疗费用型保险的发展,人们的保险意识有所提升,这拉动了社会对医疗费用型保险产品的需求。

3、供给层面

随着商业保险的发展,原有的商业模式和业务领域面临着转型和升级的挑战,这为城市定制型商业医疗保险提供了机会。随着医药改革的深化以及药品限价、集采准入等措施的实施,大健康行业的主体医药机构未来的发展也需要进一步的突破。

4、科技发展层面

移动互联网通信技术的快速发展、信息传播平台的优化升级为让城市定制型商业医疗保险更好地触达客户提供了技术支持和便利。

以上陈述及评论仅为作者个人观点,不代表北美精算师协会(SOA)或其相关雇主言论和观点。

Copyright © 2022 by the Society of Actuaries, Chicago, Illinois.