费率可调长期医疗险 (上)

费率可调长期医疗险(以下简称“长期医疗”)是这两年保险行业的热点话题,本文尝试基于长期医疗的经验趋势以及模型预测,分析关键性风险因子,初探风险管理方向。

上篇首先介绍长期医疗的开发背景,包括发展历程,政策环境与经营现状,并分别以管理层和市场端为对象,初步阐述长期医疗的风险特征。下篇将从精算师的视角,通过赔付率模型着重识别并分析关键性风险因子,并从产品设计和经营管理两个角度对长期医疗的管理进行初步探讨。

长期医疗的开发背景 发展历程

2003年底,原中国保监会发布《关于加快健康保险发展的指导意见》,鼓励保险公司推进健康保险专业化经营。以此为契机,国内迎来了第一波商业医疗险发展。

受限于风险管理手段的匮乏,此阶段医疗险的特点是以覆盖社保内自费部分为主,具有低免赔,低限额等低杠杆属性,主要满足客户的基本医疗保障。随着消费者对医疗保障范围扩展的呼声日益高涨,为满足消费者需求,市场上逐渐地出现了可以保障社保外责任的医疗险。相对初代医疗险,这个时期的医疗险在保留了低免赔属性的前提下,设置了更高的给付限额,从原有的万元限额提升至十万级别限额。与此同时,年费率也提高到2000-3000元的水平,导致覆盖客群大幅缩窄,大部分客户的需求仍然没有解决。

2016年,凭借万元免赔的神来之笔,百万医疗险横空出世,一举实现了高性价比、高赔付限额、覆盖社保内外责任的效果。同时,对保险公司来说风险也相对可控。至此,国内医疗险市场迈进了中端医疗阶段,从“有没有”到开始探索“好不好”。

随着百万医疗险的普及,消费者提出了新的诉求,希望保障有更好的延续性,市场逐渐演变出了保证续保版本百万医疗。但相对客户需求来说,仍有隔靴挠痒的感觉。

2020年,经过反复研讨论证,中端百万医疗市场迎来了又一次里程碑,就是本文要讨论的长期医疗面世了。长期医疗某种程度上可以说是一次供给侧改革。它既保留了百万医疗险的典型责任,又将保障期限延长了,部分产品保证续保期间甚至延长至终身,进一步响应了消费者对于长周期医疗保障的需求,相当程度上减少了医疗险保障期限短的焦虑。

政策环境

长期医疗的问世和发展与监管政策的引导和规范是密不可分的。

- 2019年12月《健康险管理办法》的修订首次明确长期医疗保险产品可以进行费率调整,为长期医疗保险的诞生创造了可能。

- 2020年4月发布的《长期医疗保险产品费率调整有关问题的通知》进一步细化长期医疗费率调整触发条件及调费规则,促成了长期医疗保险的真正落地。

- 2021年1月《关于规范短期健康保险业务有关问题的通知》对长期健康保险和短期健康保险进行了明确划分,要求“长就是长,短就是短”,进一步为长期医疗保险提供了发展空间。

行业情况

因为本身有百万医疗的市场基础,长期医疗在过去两年实现了稳步发展,保费规模已超过了百亿量级,并且逐步实现了多元化的供给。从期限上看,既有10-20年的中长期限,也有保至终身的产品。从产品类型上看,既有一般医疗保障,也有专属防癌医疗。从责任上看,既有通用型,也有覆盖特需责任的产品以及普惠类产品。从客群上看,也实现了从少儿、成人到老年的广覆盖。

经营现状

长期医疗的主要保单集中在中青年人群(31-50岁),件均保费年龄呈现医疗险典型的“两头高、中间低”的趋势。次数发生率和次均赔付随着年龄的提高而加速增长。从目前的整体赔付率来看,赔付情况尚可。

长期医疗的风险分析

长期医疗是一个全新的险种类型,无过往经验可循,行业累积风险保额已经达到十万亿级别。随着保单积累和人口年龄增长,赔付增速较快,需要对其中的风险情况有清晰的认识,以对产品管理提供指导和参考。这里面尝试分为三个层级来看。

层级一:向管理层阐述的风险

和寿险公司主营的传统重疾险相比,长期医疗波动性大,给公司带来了更高阶的风险管理挑战。

可以将赔付支出的构成拆分为三要素:人群构成、赔付金额和赔案发生率。为了更直观地理解,将长期医疗与传统重大疾病保险进行对比。传统重疾险赔付三要素确定性要更高:人群是相对锁定的,赔付金额是固定的,发生率相对来说可预测性也较强。相比之下,长期医疗赔付支出三要素确定性更低:首先,长期医疗的人群是不锁定的,健康体会选择性退保,过往患病体会持续累积;其次,其报销型医疗险的特性会导致赔付金额也不固定;最后,受到免赔额杠杆效应的影响,赔付发生率的可预测性也相对较弱。

通过对比,管理层可以更清晰地认识长期医疗作为新型产品的风险因素和特征,了解长期医疗保险业务需要进行更深入、更持续地管理。

层级二:向市场端演示的风险

长期医疗现阶段赔付率较低,并不代表赔付风险小,应该关注远期赔付率的预期和管理。

为了更清晰地向市场端演示远期赔付的情况,我们将人群拆分成健康体和过往患病体,分别对两个群体进行赔付率展望。具体而言,我们构建一个赔付计算框架,总体赔付成本等于暴露人数乘以人均赔付成本。

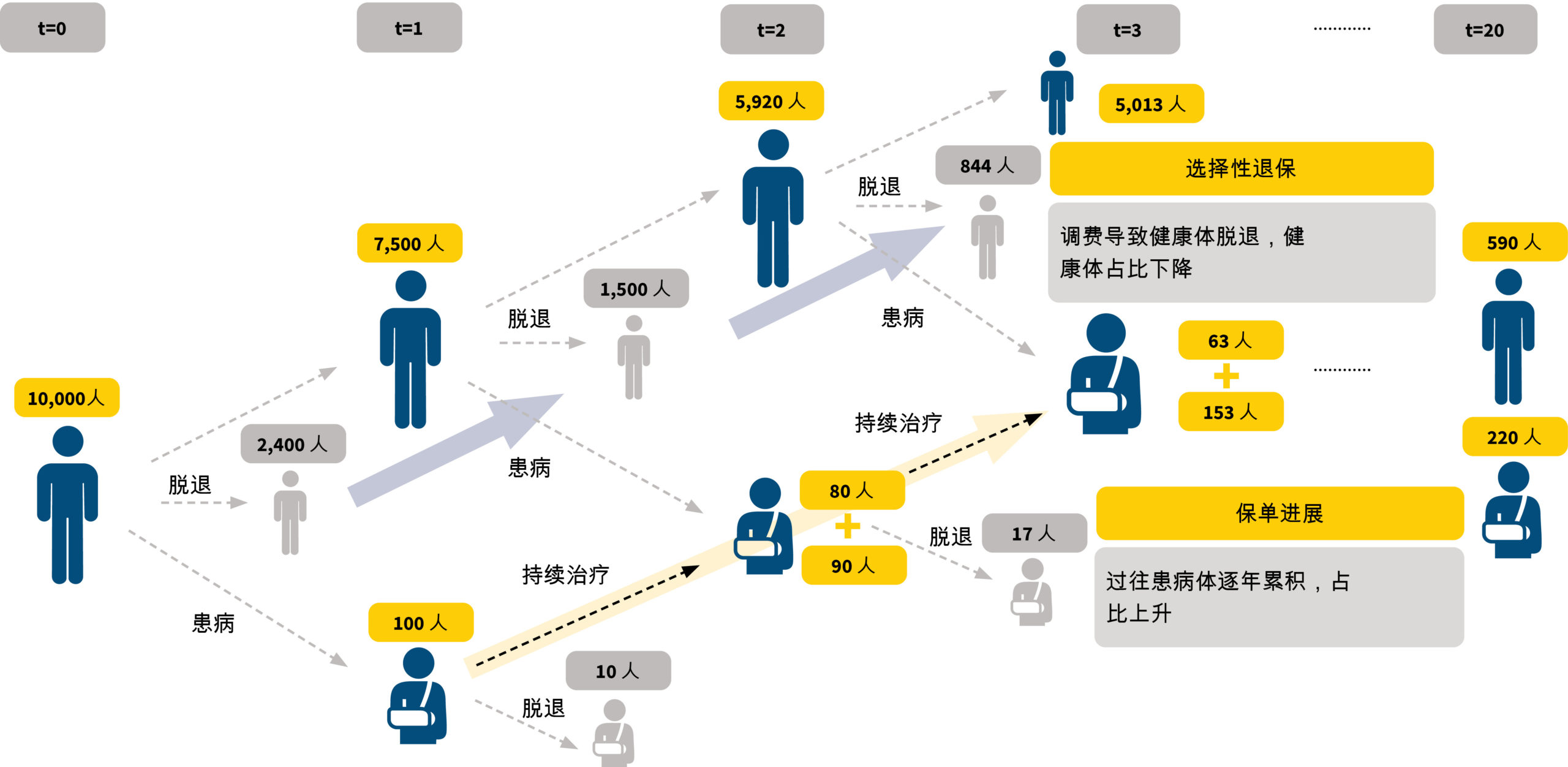

先从暴露人数分析,承保起初,所有人群通过核保筛选,都是健康体。但由于长期医疗保证续保的特性(即理赔人群可续保),随着时间的推移,人群会自动划为两类人群,健康体和过往患病体。对于健康体来说,趋向于逐渐脱退减少。脱退的主要驱动,一是因为转为过往患病体,二是因为费率的自然增长以及未来的调费,带来了选择性退保;对于过往患病体来说,经年累积占比会持续提高。人数叠加的主要驱动,是首次患病后持续治疗的比例通常较高。

图1: 暴露人数示例分析

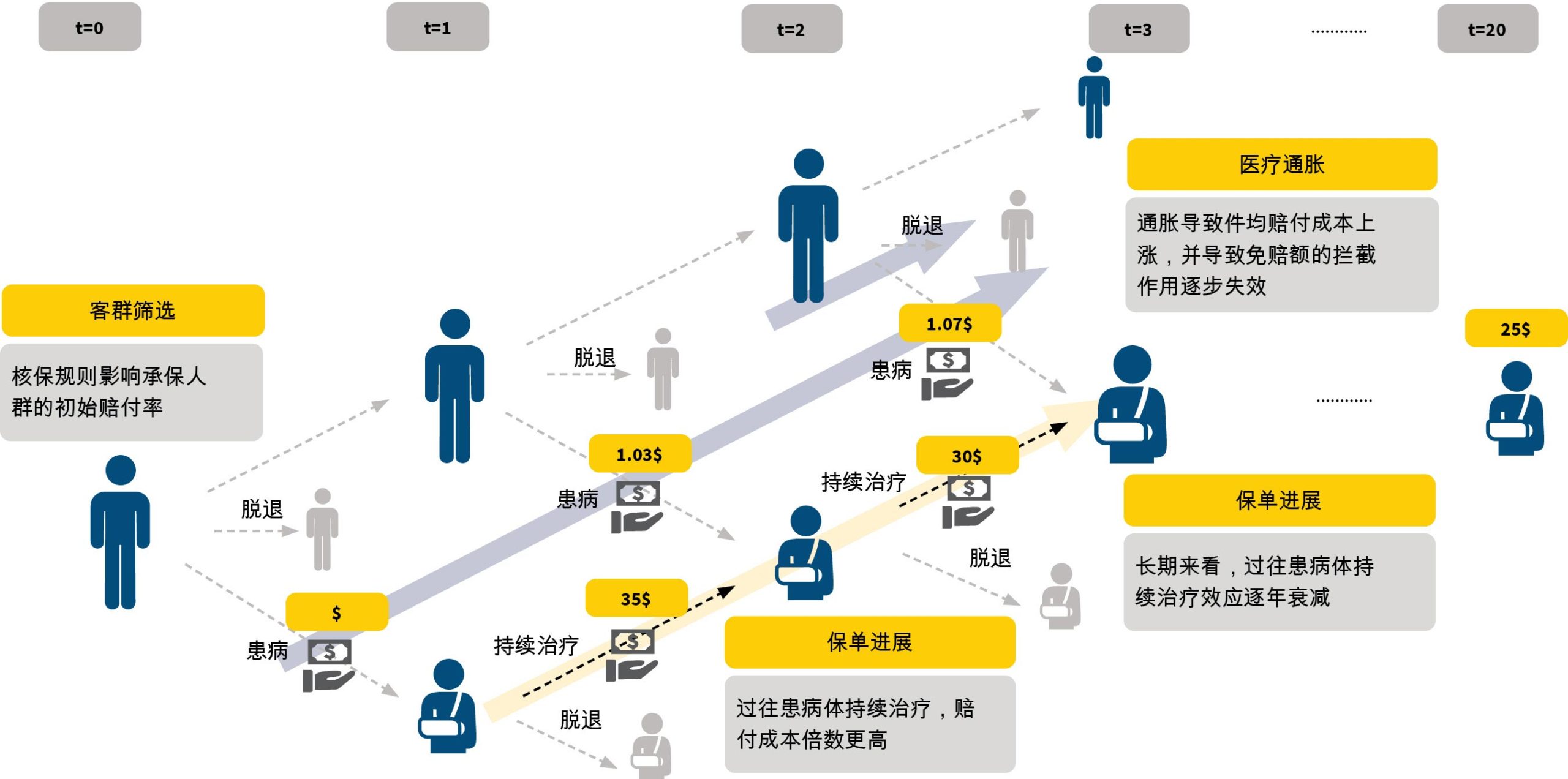

其次从人均赔付成本分析,以健康体作为整体看,人均赔付成本建立在低发生概率基础上,相对处于低水平。以过往患病体为整体看,因为持续治疗,会出现一个高赔付成本周期。具体而言,影响人均赔付成本有三重因素。

- 因素一为客群筛选:表现为核保规则和核保效力,影响承保人群的初始赔付率。

- 因素二为医疗通胀效应:对于健康体,随着保单进展,医疗通胀使免赔额拦截效果削弱,导致赔付成本上升。

- 因素三为持续治疗:对于过往患病体,持续治疗会带来相对高倍的赔付成本,但后期随着保单进展,赔付倍数逐年衰减。

图2:人均赔付成本示例分析

最后,将健康体和过往患病体的暴露人数与人均赔付成本相结合,可以得到总体赔付率的展望。在不考虑新业务的情况下,长期医疗的赔付率增速趋势较快。虽然调费机制可以一定程度对冲赔付增长,但是也要关注调费效果的不确定性。通过对赔付率展望,向市场端传递未来赔付以及调费有效性的理性预期,可以在产品形态研发阶段,提前识别风险,从而更为理性地设计产品特征。

总结

以上我们介绍了长期医疗开发背景和风险特征,下篇将通过赔付率模型,从精算师的视角来识别关键性风险因子,并对长期医疗的风险管理进行初步探讨。

以上陈述及评论仅为作者个人观点,不代表北美精算师协会(SOA)或其相关雇主言论和观点。

Copyright © 2022 by the Society of Actuaries, Chicago, Illinois.